17 сентября, 11:29

Рост ипотечного и потребительского кредитования в России во II квартале 2023 года

ЕРЗ.РФ НОВОСТИ

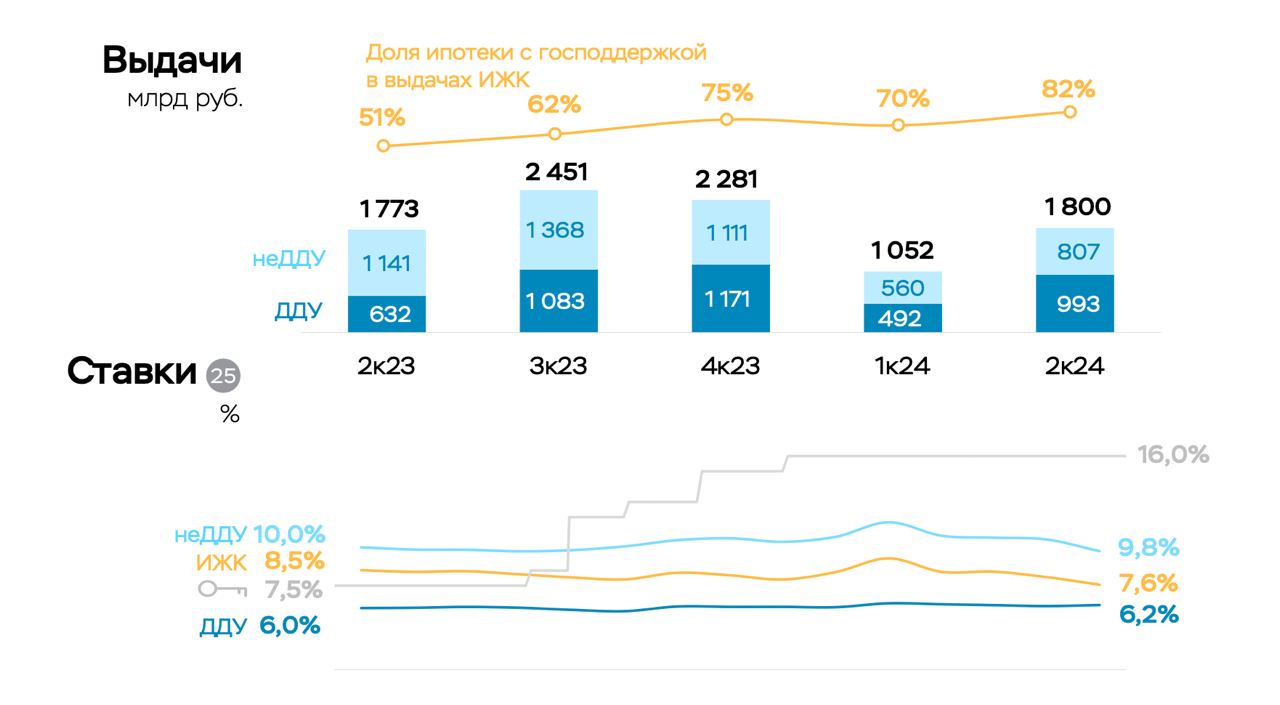

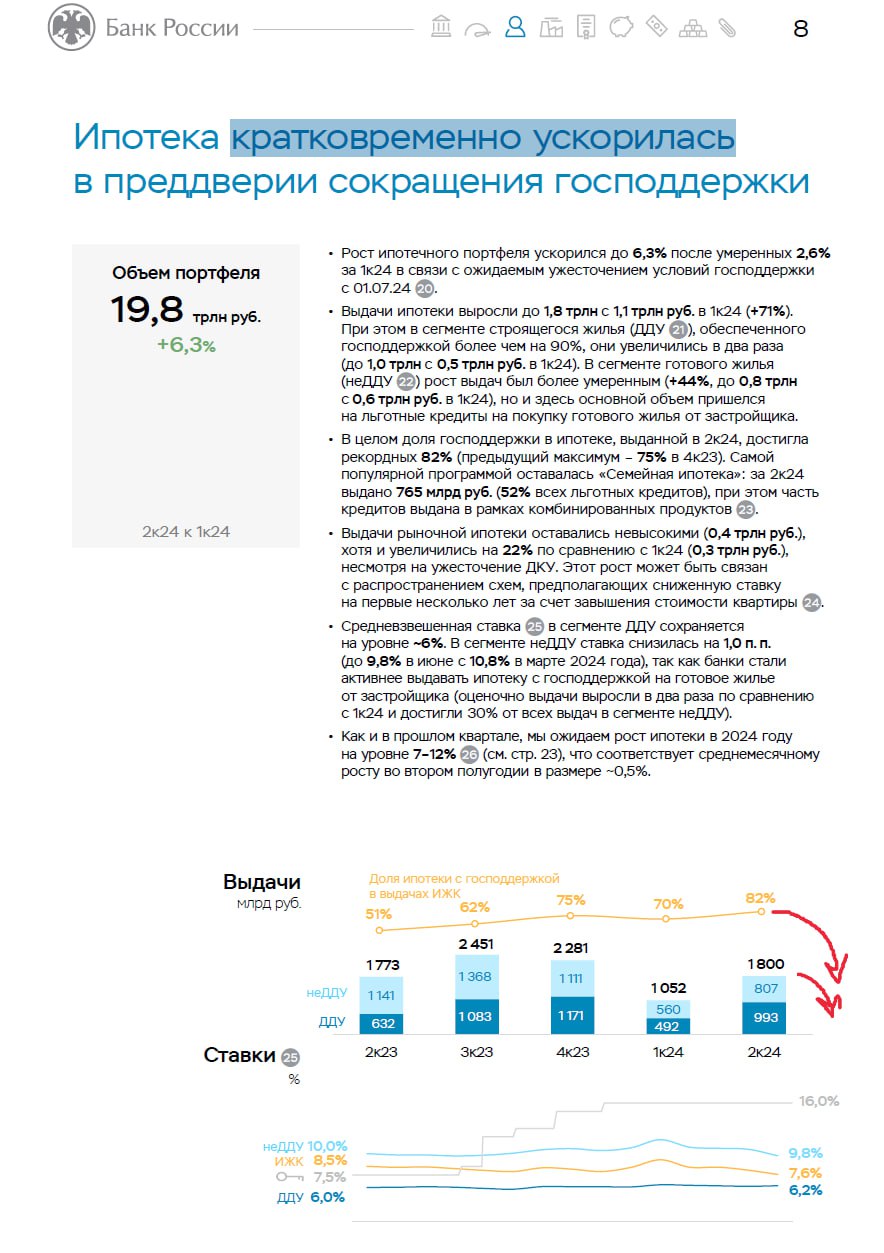

ЦБ: Рост ипотеки ускорился во II квартале до 6,3% Выдачи ипотеки увеличились за квартал на +71%: с 1,1 до 1,8 трлн рублей, следует из материалов Центробанка. Причем, как отмечают аналитики, в сегменте строящегося жилья выдачи выросли в два раза с 0,5 до 1,0 трлн рублей. По данным регулятора, доля господдержки в ипотеке, выданной во втором квартале, добралась до рекордной отметки 82%, а самой распространенной программой ожидаемо стала Семейная ипотека. Так, за второй квартал по ней выдано 765 млрд рублей, что составило 52% всех льготных кредитов. На этом фоне выдачи рыночной ипотеки оставались на невысоком уровне 0,4 трлн рублей , несмотря на рост на +22% относительно I квартала 0,3 трлн рублей , уточняют в Банке России. #ерзновости

Экономика2 дня назад

Т—Ж Инвестник

Почему кредитование растет, когда кредиты дорожают В ЦБ рассказали о росте кредитования во всех сегментах во втором квартале 2024 года. Так, объемы выдачи потребительских кредитов выросли на 16% в сравнении с первым кварталом. А автокредитование вообще растет рекордными темпами: за год портфель увеличился на 60%. При этом кредиты в стране дорожали — даже при неизменной ключевой ставке. В потребкредитовании средние ставки во втором квартале превысили 32% годовых. Всего россияне должны банкам уже почти 37 трлн рублей. Это сопоставимо с годовым бюджетом страны. Разбираемся, почему люди продолжают брать в долг без оглядки на ставки:

Экономика1 день назад

Недвижимость инсайды

В отчете ЦБ по банковскому сектору за второй квартал, как обычно, для девелоперов есть масса полезной информации, на которую было бы неплохо обратить свое внимание и хоть как-то учитывать в планах продаж это единственные планы, которые девелоперы очень хотят выполнить . Веселит история, что даже с добитой льготкой процентная ставка ДДУ как была на уровне 6%, так осталась во 2 квартале 2024 года. Сейчас, конечно, ситуация должна измениться, должен произойти рост, но с учетом снижения рынка - все ДДУ будут стараться взять по семейке, по айтишке, надеясь, что лимиты дадут а их могут и не дать . Просрочки по ИЖК - небольшие - 0,6%. И стандарты улучшаются. Поэтому рано или поздно мы столкнемся с теми самыми, жесткими стандартами ипотеки. Ну и прогноз - тут ноу комментс, ситуация печальная. Прямо пу-пу-пу.

Экономика1 день назад

!Finuniver

Рост объема ипотечного портфеля банков ускорился на 6,3% во II квартале Рост объема ипотечного портфеля банков ускорился на 6,3% в апреле — июне 2024 года, в январе — марте 2024 года рост составлял 2,6%, говорится в материалах Банка России. «Рост ипотечного портфеля ускорился до 6,3% после умеренных 2,6% за I квартал 2024 года в связи с ожидаемым ужесточением условий господдержки с 01.07.24», — отмечается в материалах регулятора. Источник

Экономика1 день назад

Ипотека в России. Новости и аналитика

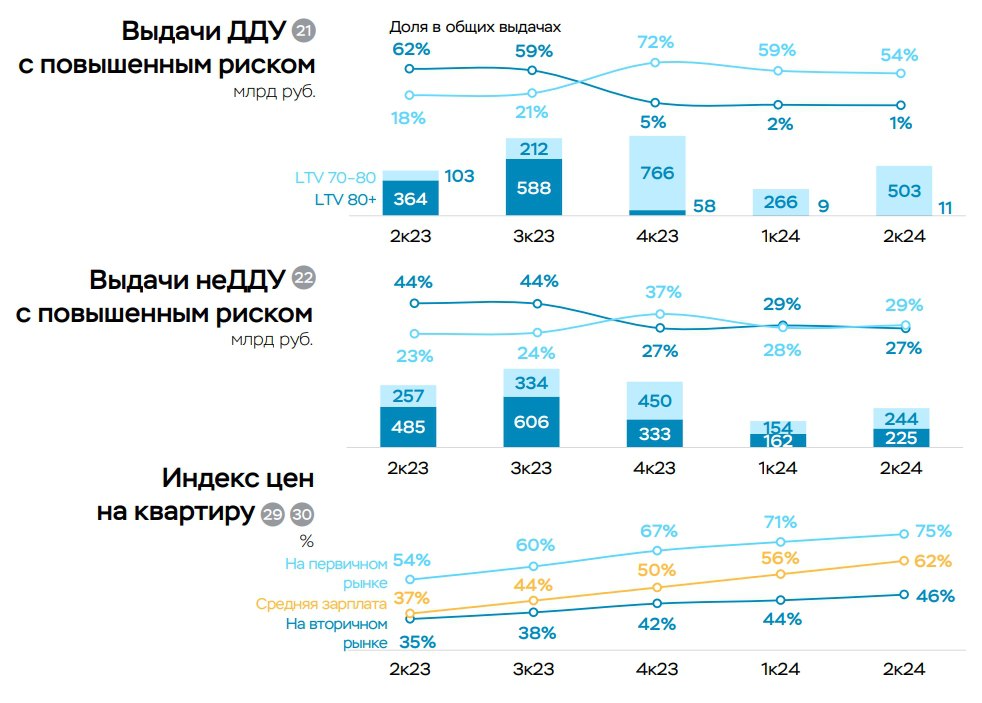

ЦБ: Стандарты выдач ипотеки постепенно улучшаются По данным ЦБ, показатели качества ипотечного портфеля сохраняются на хорошем уровне: доля кредитов с просрочкой более 90 дней NPL 90+ на 01.07.24 составила 0,6%. Такие кредиты на 64% покрыты резервами. Стандарты ипотечного кредитования становятся лучше. В сегменте ДДУ банки практически перестали выдавать кредиты с первым взносом менее 20% LTV 80+ – 1% в 2к24 против 63% в 2к23. Но резко выросли выдачи с LTV 70–80 более 50% в 2к24 против 18% в 2к23 , большинство из которых могут быть предоставлены с первым взносом 20–21%. «При этом из-за значительного превышения цен на первичном рынке над вторичным на ~50% в 2к24 , а также ипотечных схем с завышением цены квартиры показатель LTV на первичном рынке может быть занижен, так как заемщик или банк не сможет реализовать квартиру по цене приобретения», – отмечается в обзоре ЦБ. В сегменте неДДУ доля выдач с LTV 80+ и LTV 70–80 с конца 2023 года составляет ~30% 45% с LTV 80+ и 24% c LTV 70–80 в 2к23 . Доля ипотеки, предоставленной заемщикам, которые на обслуживание долга тратят более 50% дохода ПДН 50+ , в общем объеме выдач также сокращается: в ДДУ – до 38% с 54% в 1к24, в неДДУ – до 51% с 66%. При этом наиболее значимое снижение произошло в самом рискованном сегменте – с ПДН 80+ в ДДУ – до 11 с 27%, в неДДУ – до 16 с 38% : это результат повышения с 01.03.24 макронадбавок по кредитам заемщикам с высокой долговой нагрузкой. #ВыдачаИпотеки

Экономика2 дня назад

Недвижимость Live

Во втором квартале 2024 года выдача рыночной ипотеки в России увеличилась на 22%, сообщает Центробанк в своем Аналитическом обзоре банковского сектора. Несмотря на этот рост, общий объем выдачи остаётся на невысоком уровне, что, по мнению ЦБ, связано с распространением ипотечных схем, предлагающих сниженные ставки на первые годы. Средневзвешенная ставка по ипотеке на вторичное жильё в июне упала до 9,8% годовых, что на 1% ниже значения марта, на фоне увеличения кредитования со стороны застройщиков. Объём ипотеки в этом сегменте увеличился вдвое, составив 30% от всех выдач вне договоров долевого участия ДДУ . Качество ипотечных кредитов также улучшилось: банки значительно сократили выдачу кредитов на новостройки с первоначальным взносом менее 20%. Доля таких кредитов во втором квартале составила всего 1% по сравнению с более чем 60% годом ранее. ЦБ считает, что нижний порог первоначального взноса занижен, учитывая разницу в ценах на первичное и вторичное жильё. Кроме того, на рынке распространены ипотечные схемы с завышением цен на жилье. Заёмщики, которые воспользовались такими схемами, в будущем не смогут продать квартиру по цене покупки. Вместе с тем, сокращается доля заемщиков, которые тратят на обслуживание ипотеки более половины своего дохода. За квартал она снизилась в сегменте ДДУ с 54% до 38%. Наиболее рискованные заемщики, отдающие более 80% дохода на ипотеку, также стали менее заметны. ℹ Важно отметить, что рост цен на новостройки опережает увеличение средних зарплат: стоимость первичного жилья за последние годы выросла на 75%, тогда как зарплаты — на 62%. В то же время вторичное жильё стало доступнее, подорожав всего на 46% с 2020 года. Недвижимость Live Чат

Экономика1 день назад

Похожие новости

+19

+19

+5

+5

+3

+3

+16

+16

+9

+9

+8

+8

Россияне продолжают переплачивать по кредитам на фоне высоких ставок

Экономика

1 день назад +19Изменения ключевой и ипотечной ставок: анализ и прогнозы

Экономика

1 день назад +5Рынок сбережений в России достиг рекорда на фоне снижения кредитования

Экономика

6 часов назад +3Обсуждение законопроекта о финансировании спорта и положительные результаты бюджета

Политика

7 часов назад +16Россияне вложили более 60 млрд рублей в программу долгосрочных сбережений

Политика

1 день назад +9Минфин и Минэк прогнозируют снижение инфляции в России до 8,1% в сентябре

Экономика

19 часов назад +8