СберИнвестиции

HeadHunter поговорил с аналитиками перед возобновлением торгов Уже 25 сентября компания вернётся на Мосбиржу. Перед этим менеджмент HeadHunter представил аналитикам результаты бизнеса и рассказал о планах компании. Делимся основными тезисами с вами: По оценке HeadHunter, объём российского рынка услуг, связанного с персоналом, — 870 млрд ₽. Из них около 38% приходится на рекрутинг. У рынка услуг найма есть значительный потенциал. Компания связывает это с дисбалансом спроса и предложения на рынке труда. Эксперты HeadHunter видят большие возможности для монетизации. Платформенная бизнес-модель компании даёт возможность развивать монетизацию рекрутинга. По оценкам менеджмента, в этом году её выручка в сегменте HR-tech — 2 млрд ₽, а за пять лет она увеличится в пять раз. По итогам года компания ждёт выручку в 40 млрд ₽ при скорректированной EBITDA более 23 млрд ₽. Спрос со стороны инвесторов будет сглаживать эффект «навеса». Потенциально после возобновления торгов он может составить до 59% от всего объёма акций. При этом институциональные инвесторы сохраняют интерес к акциям HeadHunter: ожидаемая дивдоходность — около 20%, а ещё компания планирует обратный выкуп на 10 млрд ₽. В SberCIB позитивно смотрят на перспективы HeadHunter. #HHRU

Экономика13 дней назад

Cashflow - Ваш денежный поток

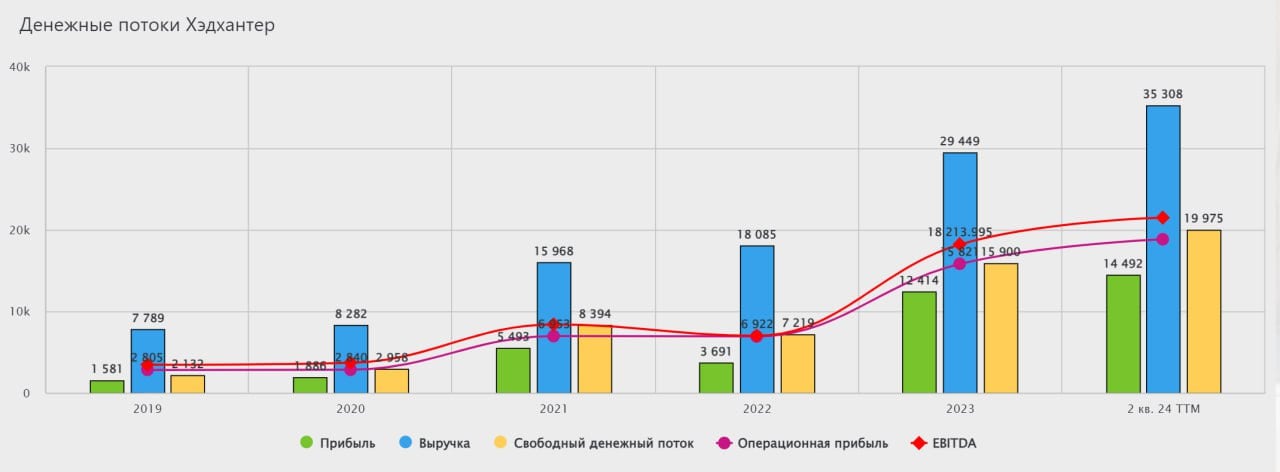

Компания HeadHunter прогревает рынок перед возобновлением торгов на Московской бирже ее акциями. Руководство компании подтвердило планы по удвоению выручки каждые 3 года. По итогам 2026 года можно ожидать выручку более 60 млрд. рублей. Среднегодовые темпы роста бизнеса будут около 28%. Точками роста бизнеса являются увеличение доли рынка, более глубокий подбор персонала и выход на рынок образовательных технологий. Компания рассматривает сделки слияния и поглощения в качестве способа увеличить масштаб бизнеса. Компания ожидает уверенного роста свободного денежного потока, а также сохранения высокой рентабельности чистой прибыли, так как на компанию распространяется 5%-ый режим налогообложения. Денежная кубышка по итогам полугодия - 27 млрд. рублей. По итогам года она может составить 40 млрд. рублей. На выплату дивидендов руководство может направить около 35 млрд. рублей ориентировочно 685 рублей на акцию . Ещё 10 млрд. рублей пойдут на стабилизацию котировок ценных бумаг после старта торгов. Можно сделать вывод, что на фоне падения фондового рынка и возможного "навеса" из продавцов, руководство компании боится обвала цен акций и приняло решение поддержать котировки. В дальнейшем компания планирует выплачивать дивиденды из расчета 75% от чистой прибыли. Если компании не будут нужны деньги для инвестиционных сделок, процент выплат может быть выше. Мы сохраняем позитивный взгляд и считаем компанию одной из самых интересных с точки зрения роста и дивидендов. Даже немного жаль, что менеджмент решил поддержать котировки обратным выкупом. Хотелось их купить с максимальным дисконтом. Начало торгов ожидается после 25 сентября. Не рекомендация! #ИнвестИдеи Ставьте , если канал полезен!

Экономика13 дней назад

Дивиденды | profinansy.ru

Head Hunter анонсирует дивиденды Недавно прошла встреча менеджмента компании с инвесторами. Что мы узнали: Менеджеры МКПАО «Хэдхантер» HH.ru оценивают возможный размер будущих дивидендов в 35 млрд рублей. Консенсус банков — 650-700₽ на акцию, доходность 16% Выплата станет доступна после завершения «переезда» в РФ, который акционеры одобрили еще в марте. По прогнозам компании, это может случиться до конца 2024 года! В условиях структурного дефицита рабочей силы акции Хэдхантера HHRU остаются очень актуальными. Выручка за 2024 год может превысить 40 млрд рублей Кидайте , если ждёте возвращения компании в Россию и выплату дивидендов!

Экономика13 дней назад

РГООООУЕ — экономическая география и фондовый рынок

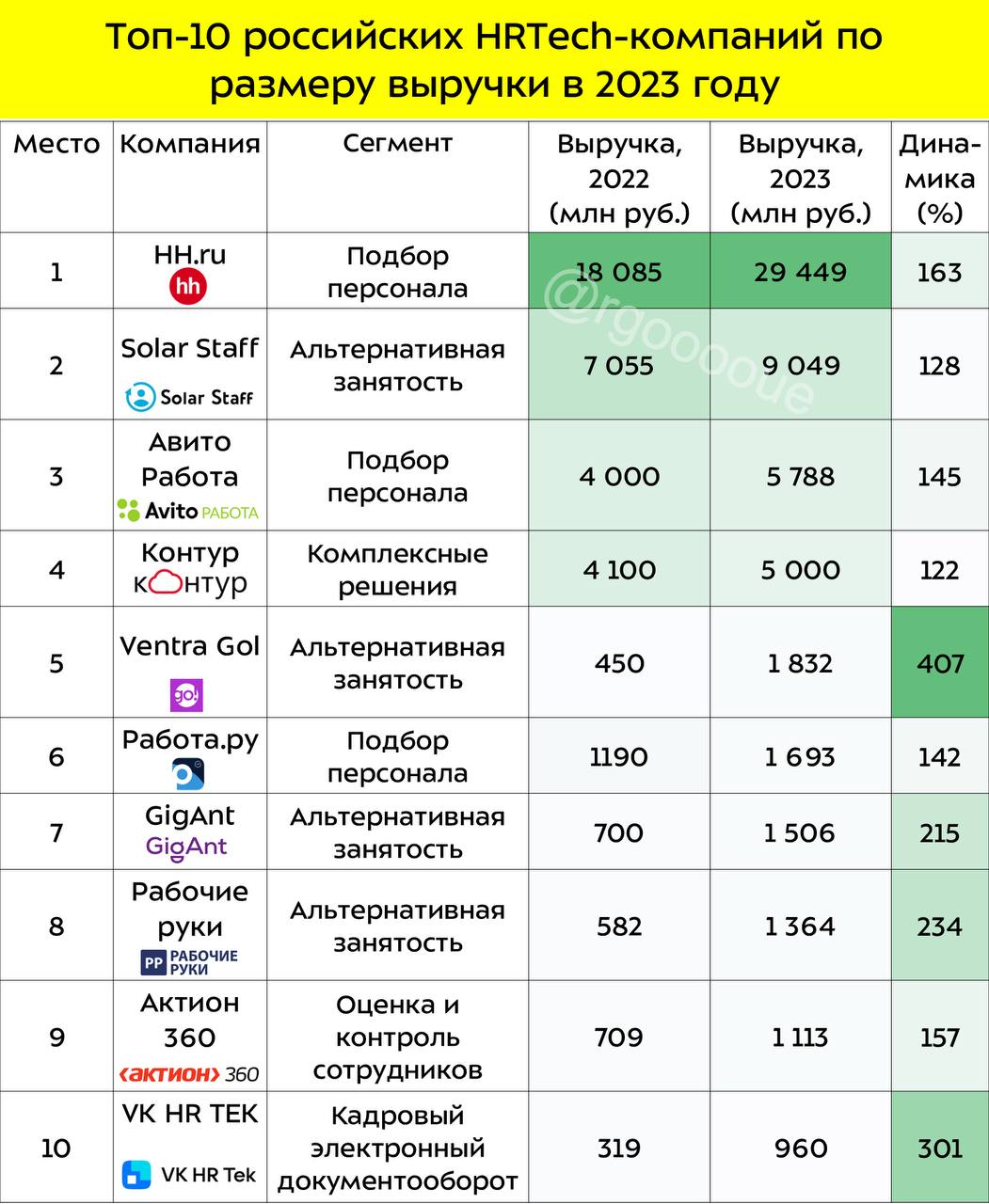

За прошлый год суммарная выручка HRTech-компаний увеличилась до 78 млрд рублей. Почти 40% от этой суммы приходятся на лидера рынка — HH.ru. К слову, 20 сентября должен завершиться обмен депозитарных расписок HeadHunter Group PLC на обыкновенные акции МКПАО «Хэдхантер» #HHRU Положительная динамика, которую продемонстрировали все ведущие игроки, обусловлена кадровым голодом – проблемой, которую как раз закрывают предложенные сервисами решения. Очевиден также спрос на автоматизацию процессов трудоустройства и взаимодействия с персоналом. Так, в 2023 году выручка компаний, занимающихся внедрением электронного документооборота, составила 2,7 млрд рублей Описанные показатели достигнуты на фоне минимального притока инвестиций в российский HRTech за последние семь лет: сумма финансирования составила $2,15 млн, по данным Venture Guide РГООООУЕ — экономическая география и фондовый рынок

Экономика13 дней назад

Похожие новости

+1

+1

+2

+2

+5

+5

![Аватар Телеграм канала: RichBeak News [RU]](https://content.tek.fm/fabc1126-bb12-40db-8681-994c71422903.jpg)

+4

+4

+12

+12

Акционеры Novabev Group утвердили дивиденды в размере 12,5 рублей на акцию

Экономика

7 часов назад +1Российские компании увеличивают стоимость активов на фоне снижения сделок с иностранцами

Экономика

13 часов назад +2Мэрия Челябинска взыскала 144 миллиона с директора фирмы депутата Рыльских

Происшествия

1 день назад +5Инвесторы увеличивают вложения в денежные рынки и цифровые активы

Экономика

9 часов назад Глава 'Газпром нефти' о влиянии высокой ставки ЦБ на проекты компании

Экономика

1 день назад +4Москва и Бурятия лидируют по зарплатам разнорабочих

Экономика

1 день назад +12