20 сентября, 10:56

Экономисты предупреждают о рисках стагнации инвестиций из-за жесткой денежно-кредитной политики

РБК

Сохраняющиеся жесткие денежно-кредитные условия могут привести к торможению спроса в экономике и, как следствие, к стагнации инвестиционной активности, считают экономисты Института народнохозяйственного прогнозирования ИНП РАН. «В этом случае вряд ли можно будет говорить о возможности одновременного решения задач социально-экономического и технологического развития, а также обеспечения на приемлемом уровне национальной безопасности», —предупреждают они в свежем квартальном прогнозе. Инвестиции второй год растут сверхбыстрыми темпами прирост в первом полугодии этого года составил почти 11% , однако они локализуются в ограниченном количестве секторов ОПК, финансы, транспорт, логистика и лишь ограниченно влияют на среднесрочный потенциал экономического роста, отмечают авторы. Кроме того, значительная часть инвестиций носит вынужденный характер: ускоряется рост вложений в программное обеспечение при замедленных темпах инвестиций в машины и оборудование, указывают в ЦМАКП. О том, за счет чего могут быть поддержаны инвестиции в условиях высокой ключевой ставки, — в материале РБК

Экономика2 дня назад

Мысли-НеМысли

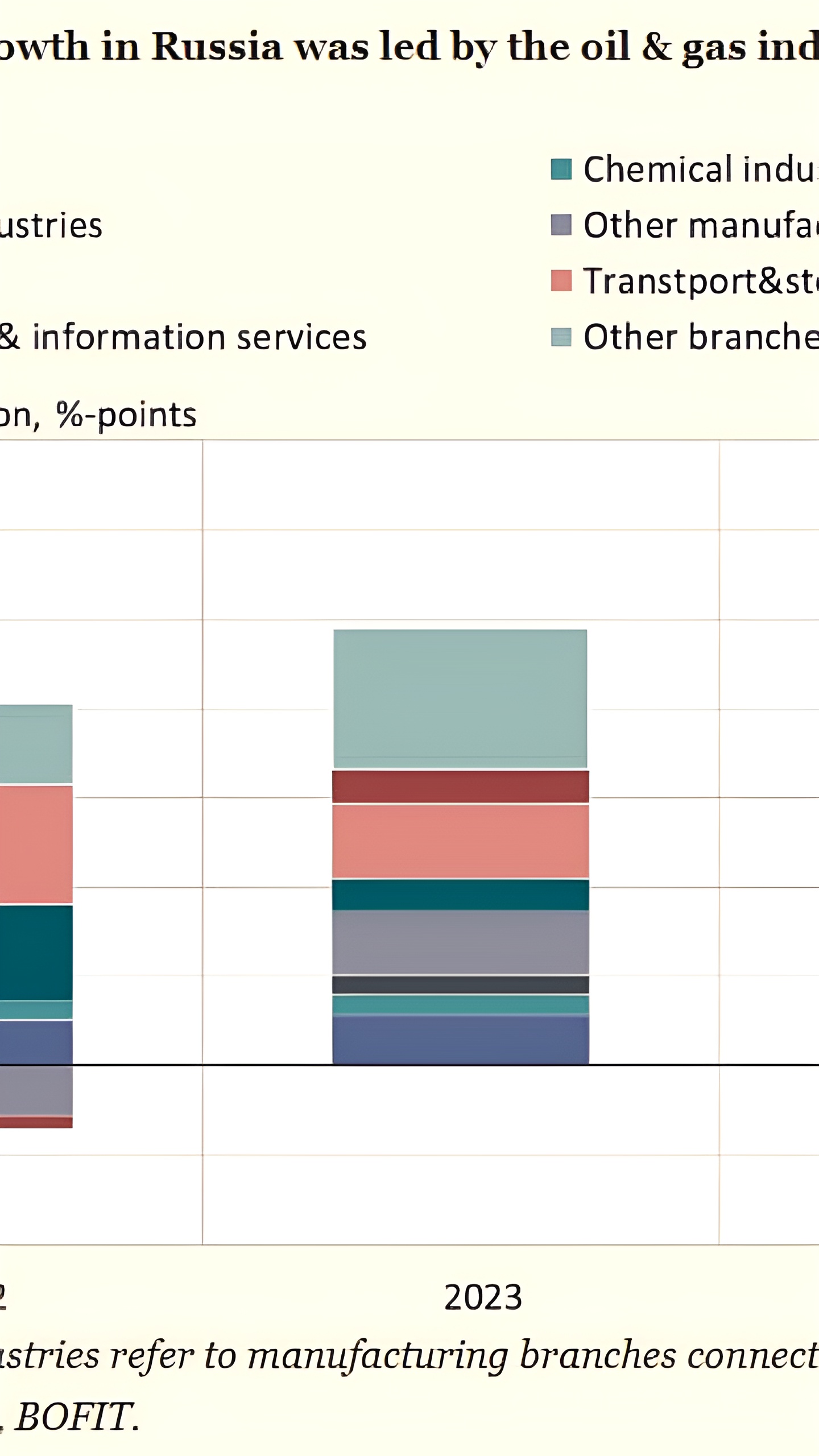

Продолжительная жесткая денежно-кредитная политика ДКП , которую проводит Банк России, может негативно повлиять на рост инвестиций, как это уже происходило в 2015–2019 годах. Эти опасения высказаны в квартальном прогнозе Института народнохозяйственного прогнозирования ИНП РАН. Основная проблема заключается в том, что рост инвестиций является ключевым фактором для трансформации экономики и повышения эффективности использования ресурсов, что, в свою очередь, способствует расширению производства и стабилизации цен. Однако значительная часть инвестиций — до 60% — финансируется за счет собственных средств предприятий, которые зависят от внутреннего спроса. В условиях высокой ключевой ставки этот спрос может сократиться, что приведет к замедлению темпов вложений в развитие. Несмотря на то что статистика по инвестициям пока выглядит позитивно, с ростом в первом полугодии 2024 года на 10,9% по сравнению с 6,7% в 2022 году и 9,8% в 2023 году , эти вложения сосредоточены в ограниченных секторах и имеют ограниченный эффект на среднесрочный потенциал экономики. Кроме того, инвестиции в последнее время направляются в основном на нежилые здания и сооружения, а не на технологическое оборудование, что снижает их влияние на долгосрочный рост производительности. По данным Центра макроэкономического анализа и краткосрочного прогнозирования ЦМАКП , нынешние вложения носят стабилизирующий характер, а не способствуют развитию, что также свидетельствует о снижении их технологичности. ИНП в своем докладе предлагает выход из этой ситуации через запуск масштабного инвестиционного цикла, который мог бы увеличить предложение и способствовать устойчивому росту экономики. Однако Банк России придерживается мнения, что такой сценарий менее вероятен, поскольку инвестиции через рост зарплат могут привести к увеличению спроса, а не предложения, что создает риски инфляционного давления.

Экономика1 день назад

РБК

Какие изменения происходят на рынке инвестиций на фоне высоких ставок и какие инвестиционные инструменты наиболее эффективны в условиях жесткой денежно-кредитной политики — рассказал руководитель корпоративно-инвестиционного бизнеса инвестиционного банка «Синара» Алексей Куприянов. Подробнее в материале РБК Отрасли

Экономика22 часа назад

Коммерсантъ

В Центре макроэкономического анализа и краткосрочного прогнозирования объяснили разрыв между двухзначными темпами роста капвложений и наблюдаемой стагнацией предложения инвестиционных товаров и строительства, которое должно было бы расти сопоставимыми темпами. Высокая динамика инвестиций «вероятно, в значительной мере связана с производством военной продукции», заключают аналитики ЦМАКП. Рентабельность в большинстве гражданских отраслей при этом снижается, во многих из них она уже близка или ниже рентабельности альтернативных вложений, что дестимулирует инвестиции и придает актуальность дискуссии об изменении модели госстимулирования экономики, инициированной Банком России. Подписывайтесь на «Ъ» Оставляйте «бусты»

Экономика17 часов назад

МЭФ. Экономика для людей

Постой, паровоз инвестиций, не стучите, колеса... Торможение спроса на фоне сохраняющихся жестких денежно-кредитных условий может привести к стагнации инвестиционной активности, аналогичной той, которая фиксировалась в 2015–2019 годах. Такие опасения высказали экономисты Института народнохозяйственного прогнозирования ИНП РАН. В сентябре ЦБ второй раз за год повысил ключевую ставку, на этот раз с 18 до 19%, до середины лета она находилась на уровне 16%. Учитывая, что доля собственных средств предприятий в финансировании инвестиций составляет около 60%, рост инвестиций, по мнению ученых, зависит главным образом от динамики спроса. А спрос может затормозиться в условиях чрезмерно жесткой денежно-кредитной политики. Это может привести к стагнации инвестиций, аналогичной периоду 2015–2019 годов, что началось еще в 2014–2016 годах, когда инвестиции в основной капитал снижались в сопоставимых ценах на 1,5, 10,1 и 0,2% соответственно . При повторении такого цикла "вряд ли можно будет говорить о возможности одновременного решения задач социально-экономического и технологического развития, а также обеспечения на приемлемом уровне национальной безопасности", опасаются в ИНП.

Экономика2 дня назад

Бла-бла-номика

Денежно-кредитная политика здорового человека Профессор Майкл Петтис из Пекинского университета обращает внимание на различия механизмов работы денежно-кредитной политики в Китае и странах Запада. В Китае любое расширение денежного предложения направляется прежде всего на увеличение производственного потенциала экономики, в то время как в США монетарное стимулирование проявляется прежде всего на стороне спроса. Поэтому, несмотря на явно стимулирующий характер денежно-кредитной политики в Китае низкие ставки в сочетании с активным расширением кредитования , инфляция в стране продолжает оставаться на низком уровне, так как монетарное стимулирование распространяется в экономике через систему государственных банков в соответствии с планами и задачами, поставленными правительством КНР. Сторонники монетаризма любят приводить цитату Милтона Фридмана о том, что «инфляция всегда и везде является денежным явлением», но, как справедливо отмечает профессор Петтис, мало кто знает полную версию этого высказывания, представленного в «Монетарной истории Соединенных Штатов». «Инфляция всегда и везде является денежным явлением, возникающим в результате и сопровождающимся более быстрым ростом количества денег относительно выпуска». То есть расширение денежного предложения само по себе не является проинфляционным фактором, для поддержания ценовой стабильности достаточно, чтобы в экономике происходило сопоставимое увеличение выпуска. И тут важное значение имеет работа финансовой системы – чтобы монетарное стимулирование доходило до предприятий реального сектора по каналам банковского кредитования и финансового рынка. В Китае, очевидно, такая система создана и работает, а вот в России денежные власти не решаются использовать стимулирующую денежно-кредитную политику, ссылаясь на ее проинфляционный характер. Но для того, чтобы такая политика работала и приносила свои плоды в виде развития внутреннего производства, наращивания экономического потенциала и достижения более высоких темпов экономического роста, центральный банк также должен выполнить свою часть работы в виде развития финансовой системы, расширяя перечень доступных инструментов финансирования экономики, контролируя и направляя финансовые потоки на расширение предложения в экономике, вплоть до установления дифференцированных процентных ставок для различных заемщиков и выкупа части эмиссий облигаций на себя. Все доступные для этого средства у Банка России, как у национального мегарегулятора, есть, дело только в наличии желания. #ДКП #инфляция #Китай #США #ЦБ

Экономика23 часа назад

Похожие новости

+3

+3

+11

+11

+5

+5

+15

+15

+11

+11

+28

+28

Башкирия привлекла 2,3 трлн рублей инвестиций за пять лет, рост в 2023 году составил 620 млрд

Экономика

6 часов назад +3Индекс МосБиржи демонстрирует рост на фоне ожиданий завершения цикла ужесточения монетарной политики

Экономика

20 часов назад +11Смаилов призывает к ускорению распределения господдержки для обрабатывающей промышленности

Политика

8 часов назад +5Российский фондовый рынок продолжает рост на фоне подорожания нефти и ожиданий снижения ставок ФРС

Экономика

22 часа назад +15Азиатские рынки снижаются, российский рынок растет на фоне ослабления рубля и роста цен на нефть

Экономика

21 час назад +11Обсуждение законопроекта о финансировании спорта и положительные результаты бюджета

Политика

1 день назад +28