23 сентября, 13:29

С 2025 года вступает в силу стандарт защиты прав ипотечных заемщиков

Варя Давыдова. Болгария

11 сентября на своем очередном заседании Совет управляющих БНБ утвердил требования к показателям кредитных стандартов при выдаче и пересмотре жилищных кредитов. Они включают в себя 3 основных направления и вступают в силу с 1 октября 2024 года. Максимальный процент финансирования не должен превышать 85% от стоимости недвижимости Максимальная сумма кредитного обязательства не превышает 50% дохода заявителя Максимальный срок кредита не превышает 30 лет Примеры Сейчас: 1. Квартира площадью 100 кв.м и средней ценой 2 000 евро/кв.м. = 200 000 EUR 392 000 BGN цена недвижимости. 2. Кредит: 85 % от стоимости недвижимости = 333 200 левов. 3. Срок кредита 35 лет. 4. Чистый доход заемщика 2 500 лв. 5. Соотношение Долг/Доход 60% дохода = 1 500 лв. 6. Ежемесячный платеж: 1 209 лв. После 1 октября: 1. Квартира площадью 100 кв. м и средней ценой 2 000 евро/кв. м. = 200 000 EUR 392 000 BGN цена недвижимости 2. Кредит: 85 % от стоимости недвижимости = 333 200 левов. 3. Срок кредита 30 лет 4. Чистый доход заемщика 2 500 лв. 5. Соотношение Долг/Доход 50% дохода = 1 250 лв. 6. Ежемесячный платеж: 1 334 лв. Цель этих мер - предотвратить возникновение возможных рисков в системе из-за продолжающегося роста кредитования. По данным БНБ, годовой рост в сегменте жилищного кредитования превышает 25%. Если вам понравилась новость вы можете поддержать автора, отправив кофе.

Экономика10 дней назад

БКС Экспресс

Стандарт защиты ипотечных заемщиков начнет действовать с начала 2025 Комитет по стандартам деятельности кредитных организаций утвердил согласованный с Банком России стандарт защиты прав и законных интересов ипотечных заемщиков, пишет ЦБ. «Основная цель документа — минимизировать распространение высокорисковых схем ипотечного кредитования и добиться того, чтобы банки более подробно информировали заемщиков об условиях кредита и связанных с ним рисках», — отмечается в сообщении регулятора. Стандарт, в частности, нацелен на пресечение случаев, когда банки направляют выданные по ипотеке денежные средства не на счет эскроу, а на аккредитив, где они потом находятся долгое время и не используются по целевому назначению. «Запрет на длительное размещение средств ипотечных заемщиков на аккредитивах снизит риски граждан, так как на аккредитивах, в отличие от счетов эскроу, средства не защищены системой страхования вкладов», — поясняет регулятор. В составе первоначального взноса не будет учитываться кешбек на приобретение квартиры. Цель этих требований в том, чтобы покупатель оплачивал первоначальный взнос именно за счет собственных средств, поскольку чем их меньше, тем выше риск того, что он может переоценить свои силы и в конечном счете лишиться и денег, и квартиры. Банк не вправе будет получать вознаграждение от застройщика за установление пониженной процентной ставки по ипотеке, если это ведет к увеличению цены объекта недвижимости. «Стандарт станет обязательным для банков с 1 января 2025 г. и будет распространяться на договоры, заключенные после этой даты. С 1 января банки также будут обязаны при получении от заемщика вознаграждения за установление пониженной процентной ставки честно информировать его о том, какова разница в полной стоимости кредита, чтобы при принятии решения заемщик понимал, выгодна ли для него эта услуга», — подчеркивает ЦБ. Кроме того, банк должен будет возвращать неиспользованную часть такого вознаграждения в случае досрочного погашения кредита. Отмечается, что также стандартом рекомендовано заключать договоры ипотечного кредита на срок не более 30 лет и на сумму не выше 80% справедливой стоимости предмета ипотеки.

Экономика7 дней назад

СМАРТЛАБ НОВОСТИ

Стандарт защиты ипотечных заемщиков начнет действовать с января 2025 года — Банк России Читать далее

Экономика7 дней назад

Движимая повестка

В России введут стандарт защиты ипотечных заемщиков Норма начнет действовать с января 2025 года, комитет по стандартам деятельности кредитных организаций утвердил согласованный с ЦБ документ. Его основная цель - минимизировать распространение высокорисковых схем ипотечного кредитования, а также добиться, чтобы банки более подробно информировали заемщиков об условиях кредита и связанных с ним рисках, сообщает регулятор.

Экономика7 дней назад

Frank Media

Комитет по стандартам деятельности кредитных организаций вместе с ЦБ утвердил стандарт по защите прав и законных интересов заемщиков, который начнет действовать с 2025 года Стандарт будет распространяться только на договоры, заключенные после 1 января следующего года. Ипотечный стандарт предусматривает, что в состав первоначального взноса по ипотеке не должна входить сумма кешбэка. Кредитные организации будут не вправе получать от застройщика вознаграждение за установление пониженной процентной ставки в случае, если это может привести к росту стоимости объекта недвижимости. В стандарте предусмотрен пункт о том, что договоры ипотечного кредитования не должны заключаться на срок более 30 лет и на сумму выше 80% справедливой стоимости предмета ипотеки. С 1 января банки будут обязаны при получении от заемщика вознаграждения за установление пониженной процентной ставки честно информировать его о том, какова разница в полной стоимости кредита. Также банк должен будет возвращать неиспользованную часть такого вознаграждения в случае досрочного погашения кредита. Читайте подробнее на сайте

Экономика7 дней назад

Балтийский болтун

Ипотечный стандарт станет обязательным для банков с 1 января 2025 года Комитет по стандартам деятельности кредитных организаций утвердил согласованный с Банком России стандарт защиты прав и законных интересов ипотечных заемщиков, документ станет обязательным для банков с 1 января 2025 года и будет распространяться на договоры, заключенные после этой даты, говорится в сообщении на сайте ЦБ.

Экономика7 дней назад

Похожие новости

+5

+5

+9

+9

+2

+2

+3

+3

+84

+84

+2

+2

ФАС и ЦБ планируют ужесточение требований к рекламе банковских услуг

Политика

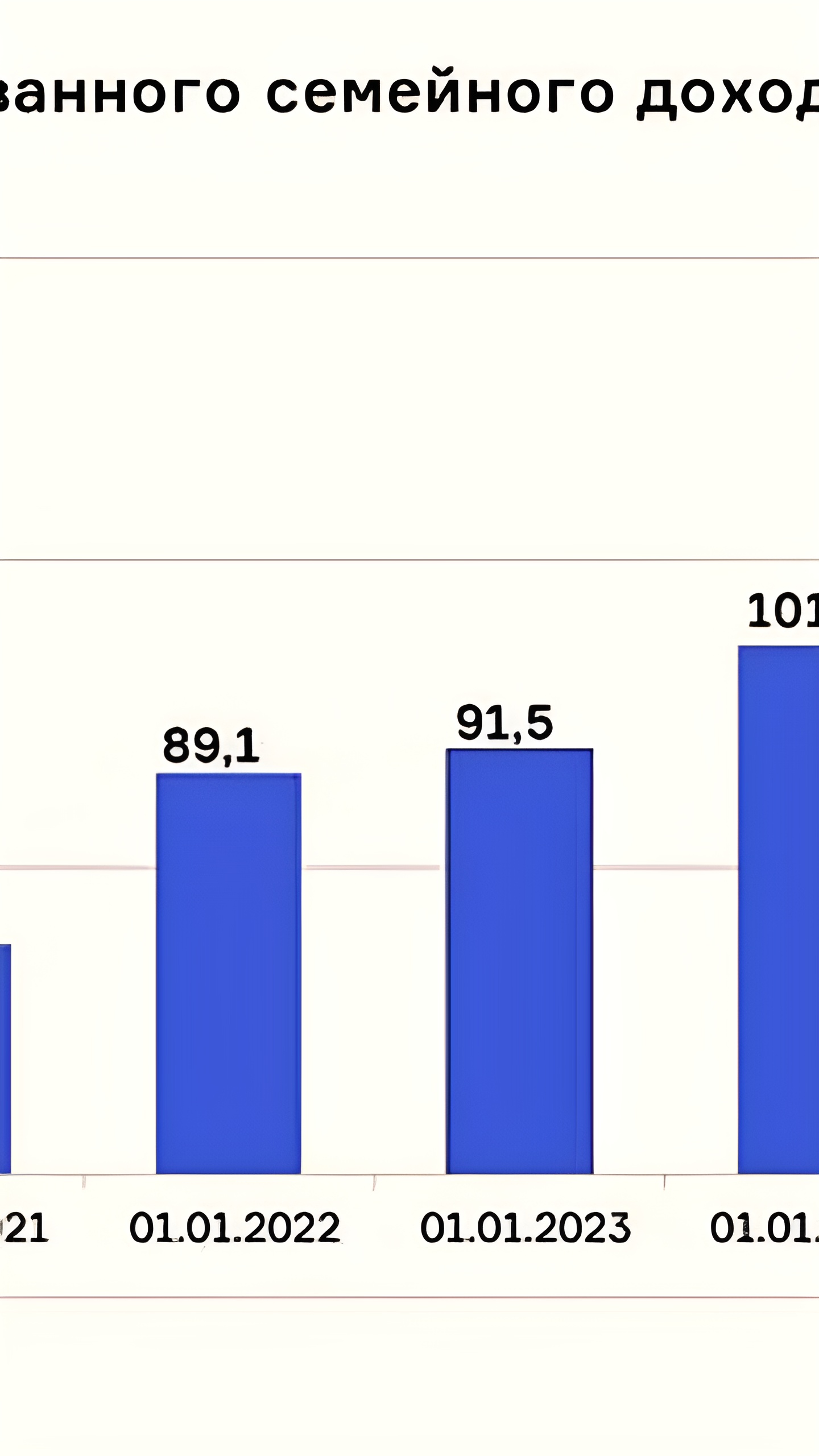

10 часов назад +5Рекомендованный семейный доход для ипотеки в России увеличился до 103,2 тыс. рублей

Экономика

9 часов назад +9Правительство РФ вводит возможность конфиденциальной регистрации интеллектуальной собственности до конца 2025 года

Политика

7 часов назад +2Краснодарский край занимает пятое место по ипотечному спросу на гаражи в России

Экономика

5 часов назад +3В России предложили ограничить количество потребительских кредитов на одного гражданина

Политика

1 день назад +84Исследование: 50% россиян считают зарплату в 300 тысяч рублей достаточной для ипотеки

Экономика

1 день назад +2