8 октября, 18:44

Доля крупнейших российских банков в кредитовании граждан достигла 79,3%

News.Jkinvest_Finance

Доля крупнейших российских розничных банков - Сбербанка, ВТБ, Альфа-банка, Т-банка - в общем объеме кредитования граждан увеличилась до 79,3% к 1 июля 2024 года #SBER #VTVR #TCSG ПОДПИСАТЬСЯ Jkinvest_news

Экономика1 день назад

INSpace | Инвестиции

Крупнейшие банки заняли рынок Доля крупнейших российских розничных банков Сбер, ВТБ, Альфа-банк, Т-банк в общем объеме кредитования граждан увеличилась до 79,3% к 1 июля 2024 года. Рост наблюдается во всех сегментах: необеспеченные кредиты +6,6 п. п. , кредиты наличными +7,8 п. п. и ипотека +3,6 п. п. ‼ Это значит, что у этих банков, 3/4 которые — публичные, выросла клиентская база. Рост клиентской базы это новые возможности для монетизации в будущем. Эти деньги будут работать еще долгое время и банки сделают из них кратно больше прибыли. Когда ты большой, расти труднее, но им это удалось. Отличная новость для всех инвесторов в банки РФ! INSpace Инвестиции

Экономика1 день назад

Ипотека в России. Новости и аналитика

Крупнейшие банки в I полугодии 2024 года наращивали объем корпоративного и розничного кредитования интенсивнее остального рынка. В результате чего концентрация активов банковского сектора на топ-10 достигла рекордного уровня в 79%, следует из обзора «Эксперт РА». По динамике розничного кредитования топ-10 банков значительно опередили весь остальной рынок, увеличив портфель задолженности физлиц ФЛ на 18% за I полугодие 2024 года; банки с 11-го по 100-е место продемонстрировали прирост всего в 5%; банки, не вошедшие в первую сотню, уже третье полугодие подряд показывают отрицательную динамику задолженности населения. «Поддержку кредитованию ФЛ в течение 1-го полугодия 2024 года продолжала оказывать программа льготной ипотеки, при этом значительный объем лимитов по данному продукту был сосредоточен у крупнейших кредитных организаций, что отчасти обусловило более существенный рост задолженности топ-10», – говорится в обзоре.

Экономика3 часа назад

Жирные коты

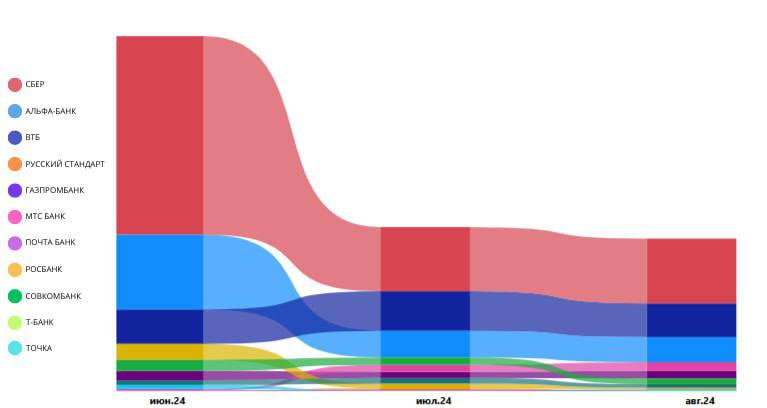

Доля четырех крупнейших банков в кредитовании россиян превысила 79% В общем объеме кредитования граждан доля Сбербанка, ВТБ, Альфа-Банка и Т-Банка растет с 2019 года, особенно активно в последние два года: если на 1 января пять лет назад она составляла 72,9%, то на 1 января 2023-го уже 77,6%, а к 1 июлю этого года достигла 79,3%. При этом в общем объеме кредитования снизилась доля других крупных розничных банков: Газпромбанка, Совкомбанка, Райффайзенбанка, Промсвязьбанка, Россельхозбанка, Росбанка, «ФК Открытие», Почта Банка, МТС Банка, Хоум Банка, ОТП-Банка, Банка «Ренессанс», «Русского стандарта» и «Уралсиба». Похожее снижение доли наблюдается у средних и малых банков. Ситуация на банковском рынке — результат ограничений ЦБ, а также поглощение крупными игроками более мелких, считают эксперты. Это несет в долгосрочной перспективе системные риски перехода к монопольному принципу регулирования рынка и стагнации развития продуктов и сервисов.

Экономика1 день назад

MEDIA RESEARCHES

Активность банков в VK Выявлено, что Сбер стал лидером с долей видимости SOV 49%, за ним следуют Альфа-Банк 20% и ВТБ 17% . Общее количество просмотров промо-постов ведущих банков летом 2024 составило более 460 млн, однако наблюдается снижение активности. Просмотры в июле упали на 51% относительно июня, а в августе на 4% относительно июля. Исключением стал МТС Банк с ростом активности на 348% в июле. Сбер также испытывает снижение охвата: в июле падение составило 67%, однако конкуренты были менее активны, что позволило Сберу сохранить лидерство. Источник: Digital Budget по данным Social Budget MEDIA RESEARCHERS

Экономика15 часов назад

Readovka

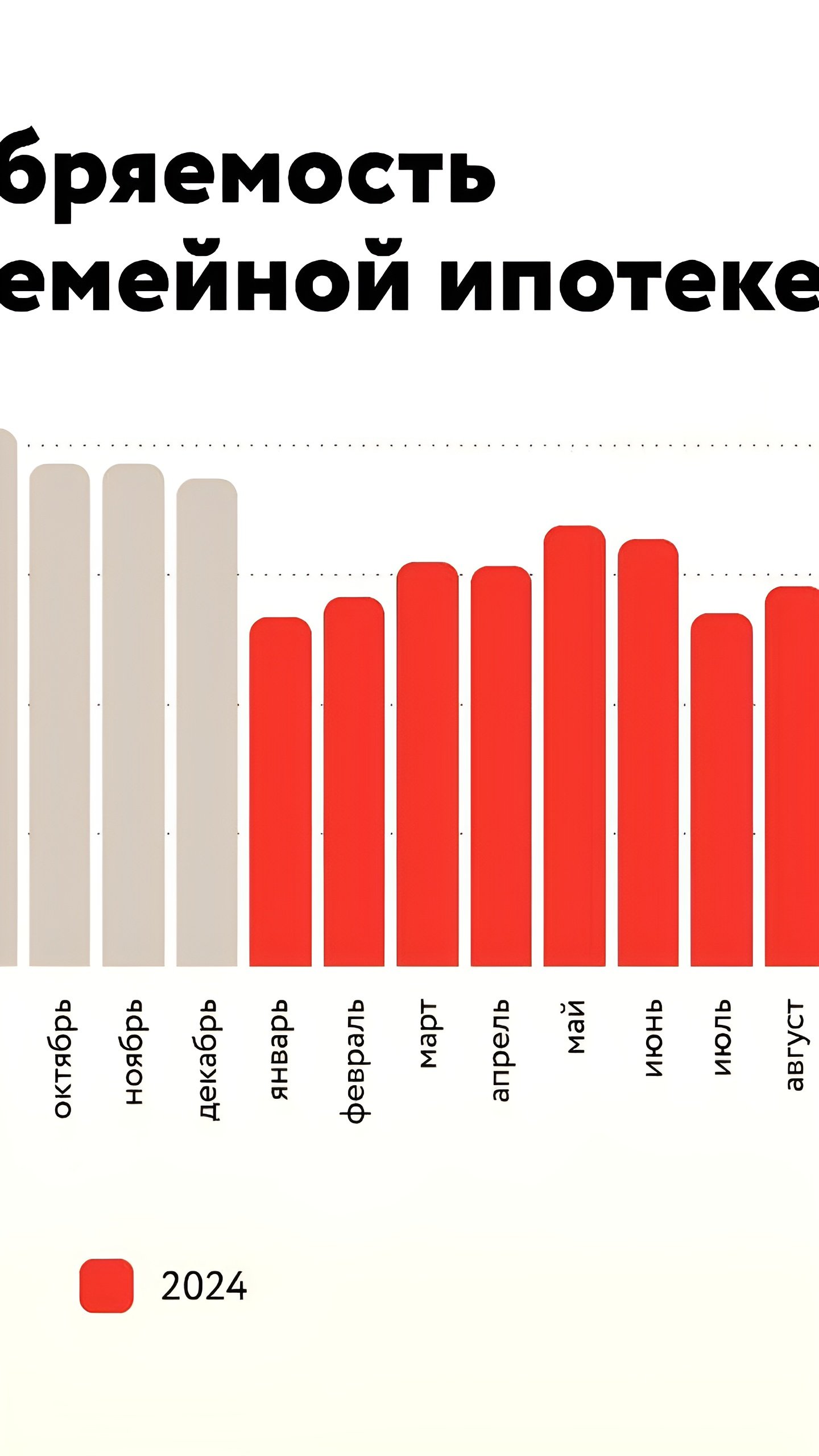

Сбер и другие крупнейшие банки заняли почти весь рынок кредитования — они хотят получить монополию на выдачу льготной ипотеки Доля 4 крупнейших российских розничных банков в общем объеме кредитования с 2019 выросла с 72,9% до 79,3%, указали в Объединенном кредитном бюро. К ним относятся Сбер, ВТБ, «Альфа» и Т-банк. Еще интересней ситуация в ипотечном сегменте. Там доля «большой четверки» выросла на 3,6 п. п. аж до 84,6%! Важно также взглянуть на динамику кредитного портфеля ее членов. За это время он увеличился почти на ₽1,2 трлн! Было бы логично связать такой взрывной рост с массовой льготной ипотекой, которая заработала в 2020 году. А позже подтянулись и другие программы. Львиную долю кредитов по ним выдавали именно крупные банки. В этом контексте интересно предложение пересмотреть механизм распределения лимитов по льготной ипотеке, так как крупные банки исчерпывают средства быстрее других игроков. Конкретики пока не так много, но уже звучит идея создания общего пула. Если он не будет подразумевать каких-то ограничений, это сыграет на руку именно крупным банкам. За счет своих ресурсов они будут очень быстро «пылесосить» лимиты, а более мелкие игроки толком не успеют выдать хоть что-то. Да и при текущей системе средства обычно перераспределяются в пользу крупняка. А дальнейшие послабления для ключевых игроков несут риски концентрации и монополизации рынка. Уже сейчас некоторые госбанки забывают о своей ответственности. Тот же Сбер по максимуму «качал» льготную ипотеку, умалчивая о рисках. А потом и вовсе начал вводить мутные комиссии для застройщиков, чем продолжает заниматься и сейчас. Так может, не надо продолжать откровенно потакать крупным банкам?

Экономика3 часа назад

Похожие новости

+1

+1

+25

+25

+7

+7

+5

+5

+7

+7

+32

+32

Снижение объемов кредитования наличными в России в сентябре 2024 года

Экономика

1 день назад +1Аналитик объясняет высокие ставки по вкладам в российских банках

Экономика

1 день назад +25Банки пересматривают прогнозы ключевой ставки на конец 2024 года

Экономика

1 день назад +7Снижение спроса на ипотеку в России: эксперты обсуждают новые стратегии

Экономика

13 часов назад +5Эксперты прогнозируют повышение ключевой ставки ЦБ до 22% в октябре

Экономика

9 часов назад +7Сентябрь 2024: Снижение объемов ипотеки в России на 62% при росте среднего кредита

Экономика

1 день назад +32