14 октября, 14:51

Аналитики повышают целевую цену акций «Газпрома» на фоне позитивной отчетности

Точка Входа | Акции РФ

«Газпром» — аналитики повышают целевую цену после выхода ряда позитивных новостей За последние месяцы ситуация в инвестиционном кейсе «Газпрома» заметно улучшилась: компания сильно отчиталась за первое полугодие, избавилась от дополнительного НДПИ, начиная с 2025 года, а рыночная конъюнктура остается достаточно благоприятной. Из-за этих факторов и слабого перформанса акций газовый гигант сейчас оценивается всего в 2,5 прибыли 2024 года, что с учетом повысившейся вероятности возвращения к дивидендам на горизонте 1–2 лет является аномально низкой оценкой. Аналитики повышают целевую цену по акциям «Газпрома» с 151,6 руб. до 179,4 руб. на горизонте 12 месяцев и сохраняют рейтинг «Покупать». Апсайд составляет 35,7%. Повышение целевой цены связано с отменой дополнительного НДПИ с 2025 года и сильной отчетностью за полугодие. Если было полезно, обязательно поставьте лайк

Экономика1 день назад

АКЦИОНЕР

Газпром нефть $SIBN Ключевой фактор инвестиционной привлекательности акций Газпром нефти — коэффициент дивидендных выплат выше, чем в среднем по отрасли. За 2023 год компания направила на дивиденды 75% от чистой прибыли по МСФО против около 50% у большинства конкурентов. Данный коэффициент, с высокой вероятностью, останется повышенным в ближайшие годы, так как в крупных выплатах от дочки заинтересован материнский Газпром $GAZP Дивдоходность на 12 месяцев вперед ожидается около 14–18%, выше чем в среднем по российскому рынку. По итогам I полугодия совет директоров рекомендовал выплатить 51,96 рублей на акцию — это 75% от чистой прибыли. Выплата ожидается в октябре, дивдоходность составляет 7,7%. Закрытый Инвест Клуб “Акционер PRIVATE”

Экономика8 часов назад

СберИнвестиции

Аналитики снизили таргет «Газпром нефти», но сохранили прежнюю оценку Всё потому, что сегодня прошла дивидендная отсечка по акциям компании. Выплата за первое полугодие — 51,96 ₽ на акцию. Именно на эту величину аналитики уменьшили таргет, до 610 ₽, оценка — «держать». В SberCIB сохраняют осторожный взгляд на акции «Газпром нефти». Сейчас они видят большие риски снижения дивидендов из-за сокращения отчётной чистой прибыли — это ставит под сомнение возможность сохранить 75%-ный коэффициент выплат. #SIBN

Экономика4 часа назад

Инвестиции - просто!

«Газпром и все акции нужно срочно продавать — завтра будет обвал рынка» Именно так написал инсайдер и автор популярного блога 16 февраля 2022 года, когда акции Газпрома стоили 339р. И оказался прав! Он ведёт свой блог об инвестициях уже несколько лет, и за это время десятки раз помог заработать тысячам подписчикам. Автор простым языком объясняет, что будет с акциями в 2024 году, где действительно ДНО и куда сейчас вкладывать деньги, чтобы в короткие сроки выйти в прибыль. ЦБ ни раз удалял ссылку на этот канал за инсайдерскую торговлю. Актуальная ссылка для входа:

Экономика7 часов назад

Похожие новости

+7

+7

+15

+15

+12

+12

+16

+16

+10

+10

+1

+1

Экономические прогнозы и изменения на рынке: нефть, рубль и образование

Экономика

4 часа назад +7ПАО «НОВАТЭК» сообщает о росте добычи углеводородов на 3,6% за девять месяцев 2024 года

Экономика

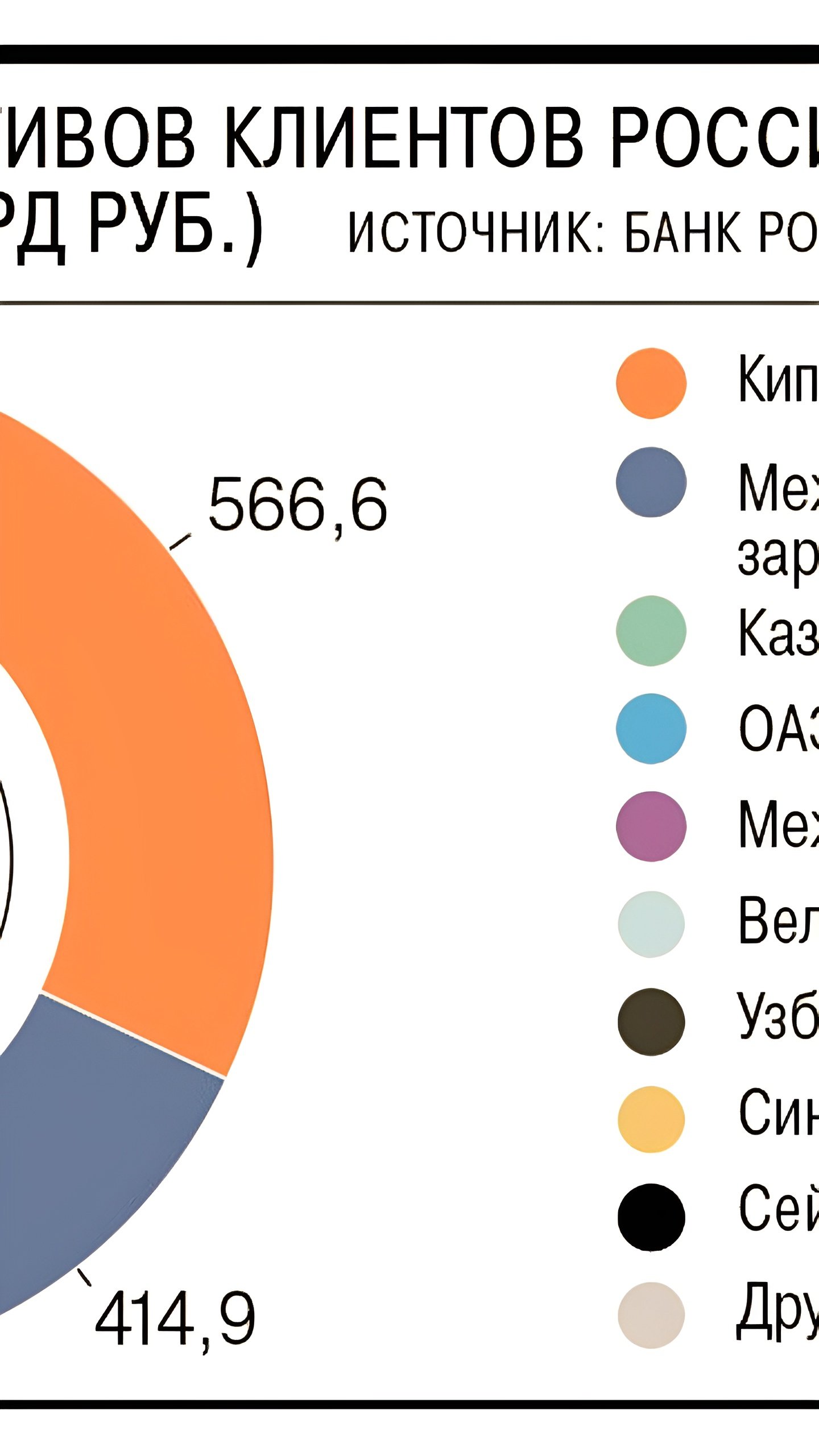

8 часов назад +15Нерезиденты сокращают активы на счетах российских брокеров на 9,6% в 2024 году

Экономика

9 часов назад +12Рост налоговых поступлений от предприятий Кубани в начале 2024 года

Экономика

1 день назад +16Россия планирует увеличить долю на мировом рынке СПГ до 25% к 2035 году

Экономика

8 часов назад +10Банк России зарегистрировал допэмиссию акций Группы Аренадата для конвертации привилегированных бумаг

Экономика

5 часов назад +1