6 сентября, 16:00

Разрыв между ипотечными платежами и арендой жилья в России достигает 4-5 раз

Novostroyman. Москва. Недвижимость

Платеж по ипотеке VS аренда жилья — апдейт Буквально в середине июля ЦИАН выпустил аналитику, в которой эксперты считали-считали и насчитали, что ипотечный платеж при покупке квартиры в России более чем в 2 раза превышает стоимость аренды жилья аналогичной площади. Прошло всего ничего, и ту же тему подняли в Российской гильдии риелторов. Там, правда, обошлось без исследований, дело ограничилось собственными оценками. «Если сравнить покупку квартиры в ипотеку и аренду жилья, то чисто экономически с точки зрения затрат по отношению к стоимости этого жилья аренда — это 4–5% годовых, в отдельных регионах, может быть, 6%, но ипотека — 20%. И это не считая возврата тела кредита. То есть ежемесячные затраты по ипотеке в четыре-пять раз выше, чем на аренду», — отметил основатель объединения Константин Апрелев. Он также добавил, что число сделок с покупкой «квадратов» в этом году может сократиться вдвое, а арендные ставки — вырасти осенью на 17%, поскольку спрос будет перетекать в этот сегмент. Кстати, в ЦИАНе тоже выдали «свеженькое» по данному поводу. По словам руководителя «Циан.Аналитики» Алексея Попова, можно по-разному посчитать цифры и получить и трех-, и почти пятикратную разницу, но суть это не меняет. Те участники рынка недвижимости, которые выбирают, покупать или арендовать, и принимают решение только на основе финансовых соображений, сейчас выходят на рынок аренды. Это уже привело к резкому росту средних ставок и сокращению предложения на нем. В общем, получается, что разрыв между ипотечными и арендными платежами непонятно какой, но большой, а рынок аренды рулит.

Экономика26 дней назад

Недвижимость России

Ситуация с ипотекой в России действительно выглядит тревожно. По словам Константина Апрелева из Российской гильдии риелторов, ипотечные ставки сейчас достигают 20% годовых, что значительно превышает расходы на аренду, которая составляет всего 4-6% годовых. Это означает, что платежи по ипотеке могут быть в четыре-пять раз выше, чем аренда аналогичного жилья, даже без учета возврата основного долга. Алексей Попов из Циан.Аналитики отмечает, что такая разница в расходах приводит к массовому переходу людей на аренду, что, в свою очередь, вызывает рост арендных ставок и сокращение доступного жилья на рынке. Прогнозируется, что цены на аренду могут вырасти на 17% уже этой осенью, что делает подписание арендных договоров сейчас более выгодным. Евгений Ткачев, эксперт по инвестициям, добавляет, что разрыв между расходами на ипотеку и аренду зависит от региона. В Москве, Санкт-Петербурге, средней полосе России и на Дальнем Востоке ситуация может различаться, но везде заметно, что ипотека становится всё менее доступной. Вся эта ситуация усиливает давление на покупателей жилья, которые теперь вынуждены выбирать между дорогой ипотекой и растущими арендными ставками. Надежды на снижение ключевой ставки Центробанком, которое могло бы улучшить ситуацию, остаются призрачными.

Экономика26 дней назад

Блокнот Ростов

Цена ежемесячных платежей за ипотеку в 4-5 раз превысила стоимость аренды жилья. Об этом пишет издание news.ru со ссылкой на основателя Российской гильдии риелторов Константина Апрелева. «По отношению к стоимости этого жилья аренда – это 4–5% годовых, в отдельных регионах может быть 6%, но ипотека – 20%. И это не считая возврата тела кредита. То есть ежемесячные затраты по ипотеке в четыре-пять раз выше, чем на аренду», – посчитал Апрелев. Эксперт прогнозирует, что покупка квартир в России вдвое снизится, а аренда в ближайшее время подорожает на 17%. Блокнот Ростов

Экономика26 дней назад

Аргументы и Факты — АиФ.ru

«Ипотека под 12% — это пока слишком далекий ориентир, на 2025 год мы таких ставок не ждем» Сделки с жильем в России сильно просели. Желающих взять кредиты под 20-22% годовых очень немного. Между тем период высоких ставок будет долгим, считает глава аналитического отдела Уральской палаты недвижимости Михаил Хорьков: «Я надеюсь, чтобы хоть до конца года ставки не поднялись. Но есть вероятность, что регулятор вновь объявит об их повышении — это тоже не фантастика. Хотя для потребителя это уже будет неважно. И 22%, и 24% являются запретительными ставками». Чего ждать от цен на жилье, грозит ли нам дефицит новостроек — читайте в материале АиФ.

Экономика24 дня назад

Кубышка | Евгений Марченко

Цены на аренду квартир продолжат расти В принципе это и так понятно. Все меньше людей могут себе позволить ипотеку по рыночным ставкам. Но в сети встретил интересный расчет: Стоимость аренды и стоимость обслуживания кредита при равновесной ситуации должны быть сопоставимы, подчеркнул эксперт. При ставках в 20–21% ипотечный кредит в большинстве регионов России обходится в среднем в 1,5% от стоимости объекта, а аренда даже при сегодняшних ставках — в 0,5%, отметил он. Так, ежемесячный платеж при покупке квартиры в ипотеку за 10 млн рублей составляет около 150 тыс. рублей, при аренде такого же жилья — 50 тыс. Если верить этому расчету, то нас ждет сильное повышение ставок аренды. Само собой «икс 3» мы не увидим. Но тенденция как говорится на лицо. Я буду только рад если доходность сдачи квартир приблизится к 10% годовых. Но для этого нужно, чтобы благосостояние населения резко выросло, а при задачах снижения инфляции - это очень сложно реализовать. Кто сдает квартиры в аренду? Доходность выросла? Поделитесь в чате

Экономика24 дня назад

Игорь Карцев

На рынке аренды жилья наметился парадокс — объём предложения квартир за год вырос на четверть, на столько же поднялась средняя стоимость. При этом спрос остался прежним. Этим летом друг на друга наложились сразу несколько факторов, которые и привели к росту цен. Объяснил журналистам ДП, что после отмены основных программ господдержки ипотека опять стала недоступна для многих граждан. Раньше, особенно в начале программы субсидирования, стоимость аренды была сопоставима с ипотечным платежом. В итоге потенциальные арендаторы выбирали ипотеку. Сейчас разница — 1,5–2 раза, и здесь выбор очевиден, особенно среди молодёжи.

Экономика22 дня назад

Похожие новости

+2

+2

+22

+22

+3

+3

+9

+9

+8

+8

+5

+5

Исследование: 50% россиян считают зарплату в 300 тысяч рублей достаточной для ипотеки

Экономика

1 день назад +2Рост цен на аренду жилья в Москве на фоне обстрелов в Белгородской и Курской областях

Экономика

1 день назад +22Краснодарский край занимает пятое место по ипотечному спросу на гаражи в России

Экономика

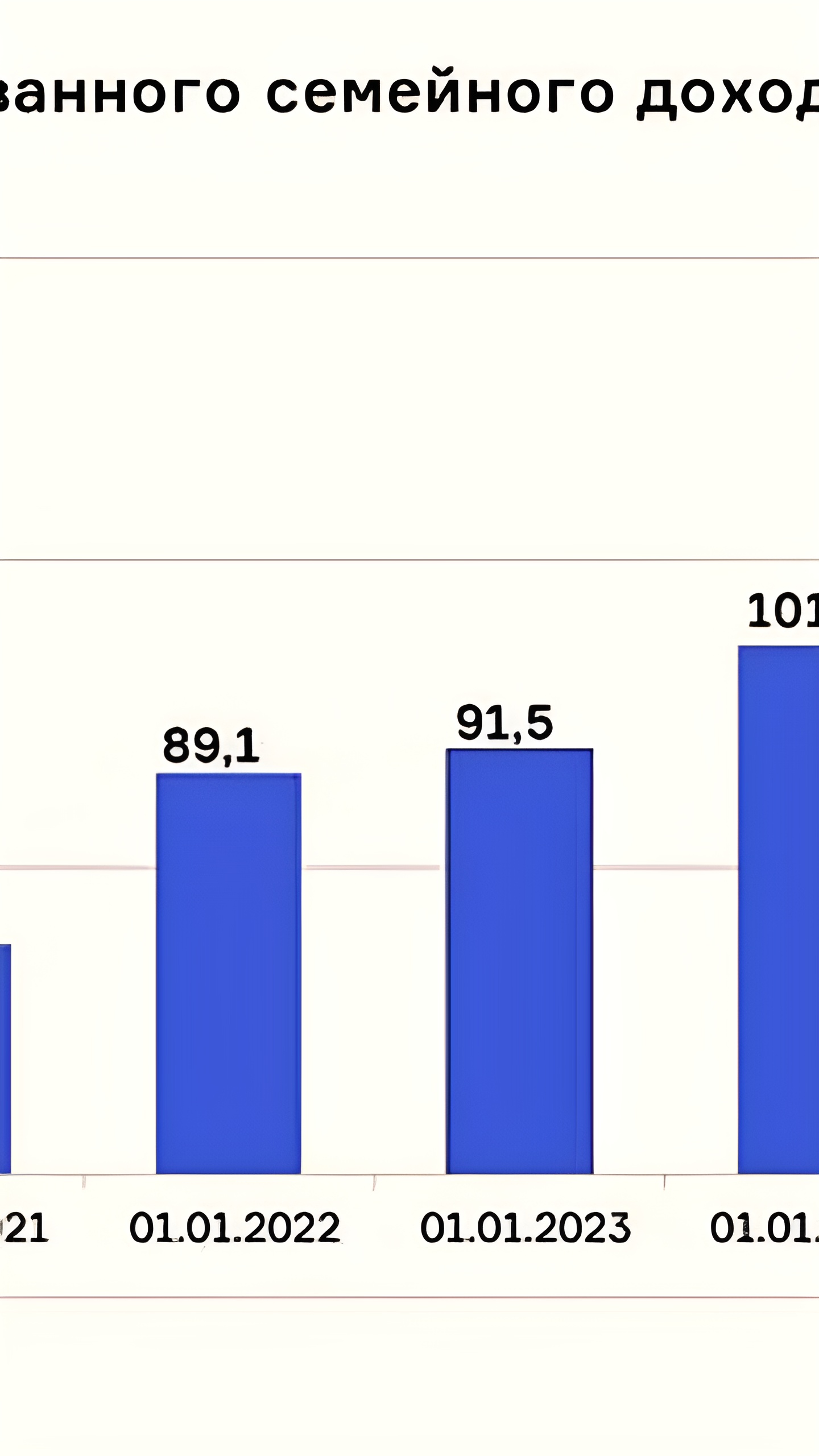

7 часов назад +3Рекомендованный семейный доход для ипотеки в России увеличился до 103,2 тыс. рублей

Экономика

11 часов назад +9Спрос на новостройки в России упал на 20%, несмотря на рост цен

Экономика

1 день назад +8Депутат Делягин: Ипотека в России недоступна для среднего класса

Экономика

6 часов назад +5