17 октября, 10:31

Экономист и депутаты предложили снизить процентную ставку по ипотеке в России и Казахстане

NEWS.ru | Новости

Ставки обычной, рыночной ипотеки сегодня достигают заградительных 21–23%. Льготную этим летом сильно урезали, завершив популярную госпрограмму со ставкой 8%, а также ограничив не менее востребованную семейную ипотеку под 6%. Как теперь россиянам брать жилищные кредиты и помогут ли им в этом власти, в интервью NEWS.ru рассказал председатель комитета Госдумы по финансам Анатолий Аксаков.

Экономика3 дня назад

Tengri Деньги

Депутаты предложил снизить процентную ставку и требования по первоначальному взносу по прогамме "9-20-25" Сейчас многим казахстанцам сложно накопить 20% взноса, а те, кто участвует в ипотечных программах, тратят до 70% своего дохода на выплаты. Наурыз Сайлаубай считает, что уменьшение первоначального взноса до 10% и снижение процентной ставки до 8% сделают жилье доступнее для большинства. Также он призвал к созданию ипотек с низкими ставками в 2% для поддержки жителей отдаленных регионов, как это сделано в России.

Экономика1 день назад

Novostroyman. Москва. Недвижимость

Ипотеки под 3% не будет Даже не знаем, кто в этом сомневался... Тем не менее, констатируем факт: Госдума отклонила законопроект о льготной ипотеке, внесенный «Справедливой Россией — За правду». Документ предусматривал выдачу кредитов на первичку и вторичку под 3%, если заемщик имеет не более 36 кв.м общей площади жилья на человека в расчете на него и каждого проживающего с ним члена семьи . А для одиноких этот показатель равнялся 64 «квадратам». И «вот это вот» почему-то вдруг взяли да не приняли... Официальная версия отказа дать шанс законопроекту звучит так: распространение льготного ипотечного кредитования на вторичный рынок и снижение ставки для всех категорий граждан без соответствующего одновременного увеличения объема жилого фонда приведет к существенному повышению спроса на недвижимость и росту цен.

Экономика11 часов назад

Говорит Москва

Экономист предрёк ипотечный кризис в России Согражданам тяжело обслуживать кредит в 23% и выше. Для людей это «колоссальные платежи». Оптимальной ставкой считается 6%. Таким мнением в эфире радиостанции «Говорит Москва» поделился экс-замминистра экономического развития, доктор экономических наук Алексей Ведев. Я считаю, что мы закладываем бомбу, когда 23% ипотека. На мой взгляд, оптимальный или максимальный уровень ипотеки — это 6%. Это за 30 лет вы две квартиры покупаете, одну — себе, одну — банку. Ипотека по 23% — это означает, что вы 34 квартиры покупаете банку и одну себе. Сейчас номинальные зарплаты растут на 20-30%. И поэтому кажется, что ипотеку можно обслуживать. Но ипотека у вас будет 30 лет, а зарплаты в следующем году могут перестать расти, как потом вы будете обслуживать? Процентные платежи там просто колоссальные получаются.

Экономика2 дня назад

Банки, деньги, два офшора

Девелопер Брусника снизил ставки по семейной ипотеке на свои квартиры до 3,5%. Причём квартира не подорожает. Низкая ставка предоставляется на весь срок кредитования. Программа подходит для семей, в которых есть дети до 6 лет включительно или. Подробности — по ссылке.

Экономика1 день назад

Циан для профи

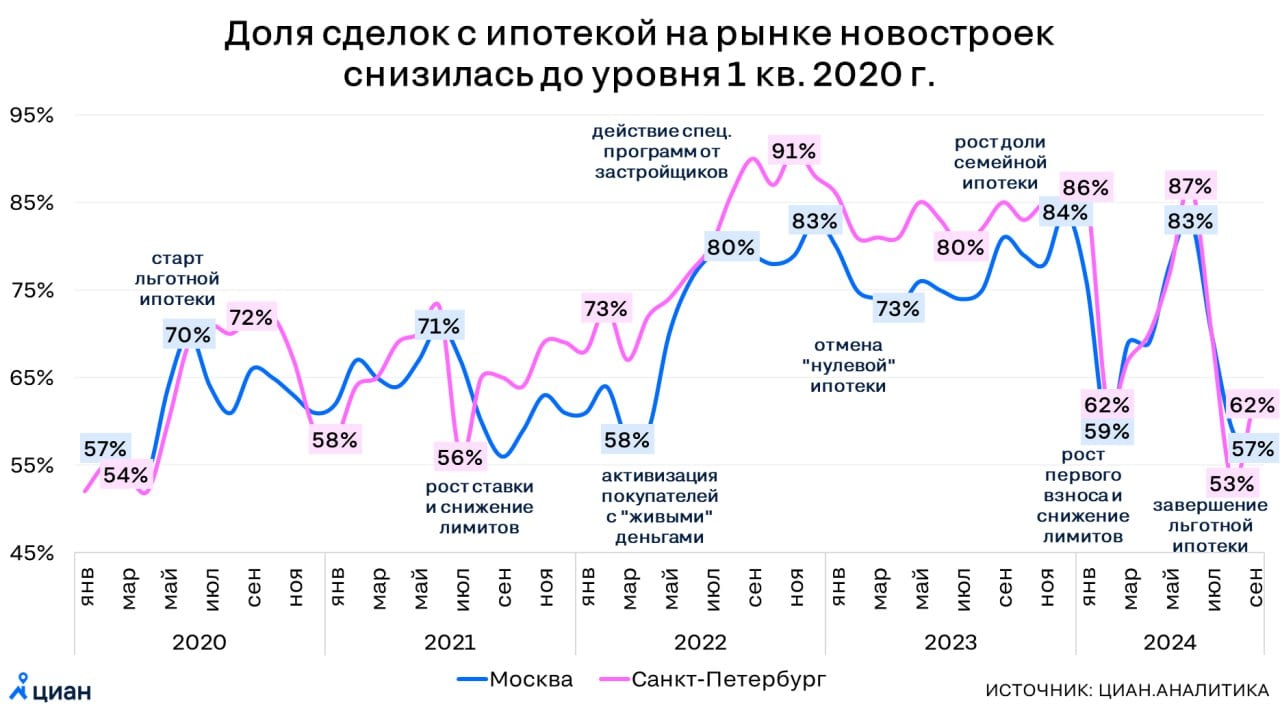

Доля сделок с ипотекой - как до 2020 года После завершения льготной ипотеки и ужесточения условий по семейной и IT-программам доля сделок с привлечением заемных средств на рынке новостроек Москвы и Санкт-Петербурга снизилась до 57% и 53% т.е. как до начала эпохи льготной ипотеки . За последние 4 года такой низкой доля была лишь в июле-сентябре 2021 г. когда была снижена максимальная сумма льготного кредита и в апреле 2022 г. когда ставки оказались выше 20%, а никакие льготные программы еще не перезапустили . Последние 2 года показатель держался на рекордно высоком уровне - более 70% в Москве и более 80% в Санкт-Петербурге. Сначала спрос поддерживали программы с нулевыми ставками, затем распространение семейной ипотеки, а во 2 кв. 2024 г. - приближающееся завершение безадресного льготного кредитования. Елена Лапшина, эксперт Циан.Аналитики #аналитика

Экономика12 часов назад

Похожие новости

+6

+6

+15

+15

+11

+11

+7

+7

+3

+3

+5

+5

Эксперты прогнозируют отложенный спрос на ипотеку в 2025 году

Экономика

1 день назад +6В Хабаровском крае выдано почти 16 тыс. дальневосточных ипотек на 74,3 млрд рублей

Политика

1 день назад +15ЦБ РФ: охлаждение рынка ипотечного кредитования

Экономика

9 часов назад +11Семейная ипотека продолжит действовать до 2030 года благодаря поддержке бюджета

Политика

1 день назад +7Банк «Зенит» повышает ставку по накопительному счету до 20% для новых клиентов

Экономика

1 день назад +3Продажи новостроек в России в III квартале 2024 года снизились на 50% по сравнению с прошлым годом

Экономика

1 день назад +5