СберИнвестиции

⌛ Уже завтра «Яндекс» отчитается за третий квартал Аналитики считают, что компания снова покажет высокие темпы роста выручки и улучшит рентабельность ключевых сегментов: Год к году в сегменте «Поиск и портал» выручка может вырасти на 27%. Маржа останется в районе 50%. Сегмент «Райдтех» тоже может увеличить выручку — около 33% год к году. Всё из-за роста числа поездок. По мнению аналитиков, сервис «Яндекс Маркет» останется убыточным, а «Яндекс Лавка», «Яндекс Еда» и «Яндекс Доставка» в третьем квартале покажут положительные уровни EBITDA. Сегмент «Яндекс Плюс и сервисы развлечений» продемонстрирует сильную динамику выручки на фоне роста числа пользователей и улучшения рентабельности до 4,3%. В SberCIB сохраняют позитивный взгляд на долгосрочные перспективы «Яндекса». Оценка — «покупать», таргет — 4 960 ₽ за акцию. #YDEX

Экономика10 часов назад

BigBro х Profit х Cozy MOEX

YDEX #YDEX 3 804₽ КОНСЕНСУС: Выручка Яндекса в III кв. составит 277,5 млрд руб., скорр. EBITDA - 49,8 млрд руб. Купить подписку

Экономика7 часов назад

SpaceForcez 🍌 Трейдинг РФ

Новость: $YDEX — КОНСЕНСУС: Выручка Яндекса в III кв. составит 277,5 млрд руб., скорр. EBITDA - 49,8 млрд руб.

Экономика7 часов назад

Цифра брокер

«Яндекс» опубликует результаты за III квартал во вторник, 29 октября. Годовые темпы роста выручки, как ожидается, увеличатся до 40-42% с 37% во II квартале при сопоставимом со II кварталом показателем рентабельности по EBITDA. Кроме того, привлекательности акциям «Яндекса» добавляют планы менеджмента по выплате дивидендов на полугодовой основе. Дивидендная доходность может повыситься с текущих 5% до 15% к 2028 году, если на дивиденды компания будет направлять не менее 50% скорректированной чистой прибыли. Подробнее в обзоре аналитиков «Цифра брокер»

Экономика4 часа назад

БКС Мир инвестиций

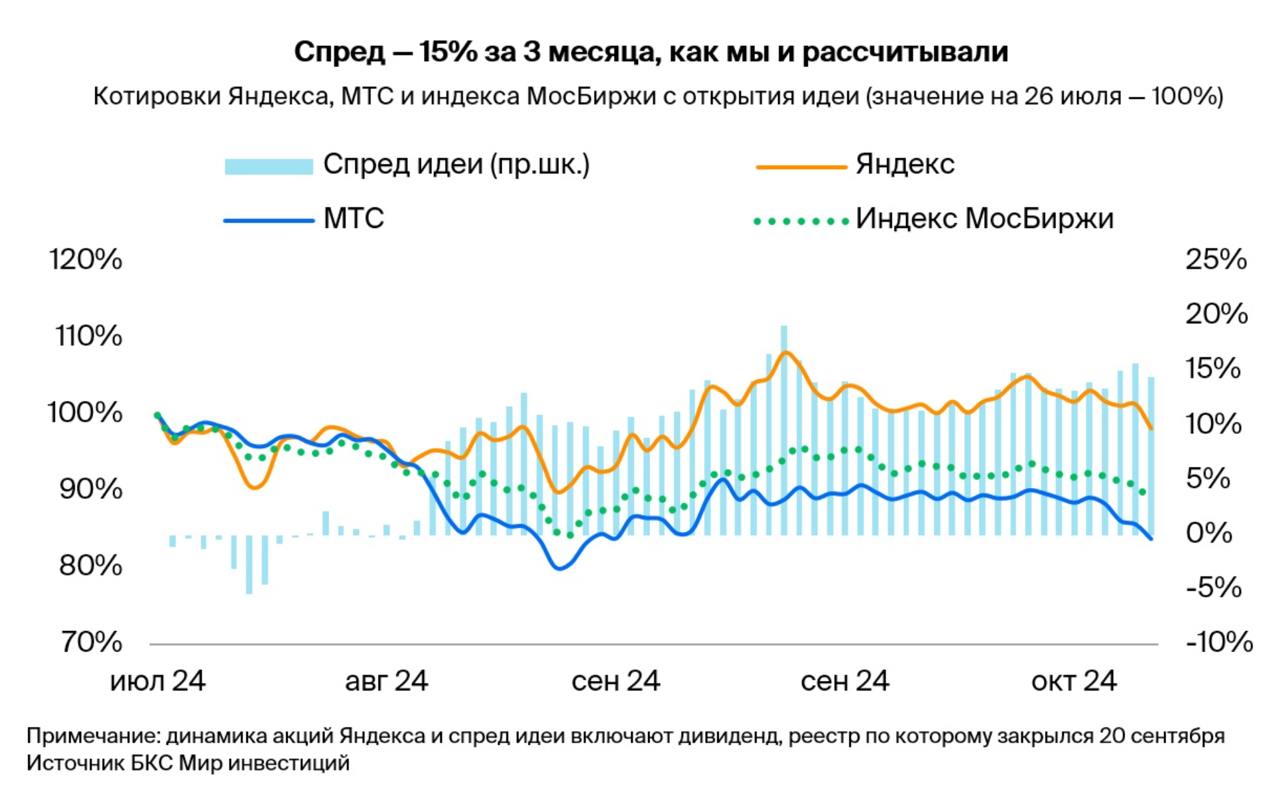

Яндекс против МТС Закрываем торговую идею «Лонг Яндекс / Шорт МТС». Совокупная доходность достигла 15% за 3 месяца, как и ожидалось. На взгляд аналитиков БКС, сработали катализаторы в Яндексе — сильные финансовые результаты, объявление и выплата первых в истории дивидендов. По МТС ожидания тоже оправдались — акции оператора отстали от индекса. Целевая доходность достигнута, несмотря на высокую волатильность на рынке, которая обычно не благоволит историям роста, таким как Яндекс. Главное • Совокупная доходность: 15% за 3 месяца, 11% за вычетом стоимости фондирования • Акции Яндекса за 3 месяца показали динамику лучше рынка, МТС — хуже: котировки Яндекса снизились на 2%, включая дивиденды, индекса МосБиржи — на 11%, МТС — на 16%. • В Яндексе сработали катализаторы: дивиденды, сильные результаты по МСФО за II квартал и ожидания хорошей отчетности за III квартал. • На бумаги МТС давили неоднозначные результаты за II квартал и ожидания дивидендов не раньше лета 2025 г. • Оценка: на 12 месяцев сохраняем позитивный взгляд на Яндекс и нейтральный на МТС. Разбор результатов в деталях

Экономика7 часов назад

Похожие новости

+7

+7

+4

+4

+6

+6

+3

+3

+4

+4

+2

+2

«Лента» сообщает о значительном росте выручки и прибыли в III квартале 2024 года

Экономика

6 часов назад +7Мировые рынки под давлением: данные по ВВП и инфляции в США, Японии и Австралии

Экономика

5 часов назад +4Девелопер Самолет обновит дивидендную политику на фоне снижения продаж и отмены льготной ипотеки

Экономика

6 часов назад +6Темпы прироста продавцов на маркетплейсах замедлились до 17% в 2023 году

Экономика

4 часа назад +3Мосбиржа рассматривает возобновление утренних торгов на фоне рекордов объемов

Экономика

11 часов назад +4Эмитенты оценивают условия IPO на фоне высокой ставки ЦБ

Экономика

2 часа назад +2